არასამთავრობო ორგანიზაციამ საზოგადოება და ბანკები საქართველოს 5 უმსხვილეს ბანკში სესხების რესტრუქტურიზაციის პირობები გაანალიზა და კვლევა გამოაქვეყნა. საქართველოს ეროვნული ბანკის 2014 წლის იანვრის მონაცემებით ამ სექტორში 21 კომერციული ბანკია წარმოდგენილი, რომელთა მთლიანი აქტივები 17.3 მილიარდ დოლარს შეადგენს, რაც მთლიანი საფინანსო სექტორის 91%-ია.

საქართველოში რესტრუქტურიზაციის ყველაზე გავრცელებული ფორმა, კლიენტის ყველა ვალდებულების გაერთიანება და მისი უფრო მეტ ვადაში გადანაწილებაა. რესტრუქტურიზაცია არსებული სესხის მომსახურების პირობების ნებისმიერ სახეცვლილებას შეიძლება დაერქვას.

კვლევის თანახმად, რესტრუქტურიზაციის შემთხვევში აქტიური პროცენტი პასიურთან შედარებით შესაბამისად ბანკების მიხედვით სხვადასხვანაირად იზრდება. თუმცა ეს გასაკვირი არ არის, რადგან რესტრუქტურიზაციის დროს ბანკს უწევს დამატებითი ხარჯების გაწევა.

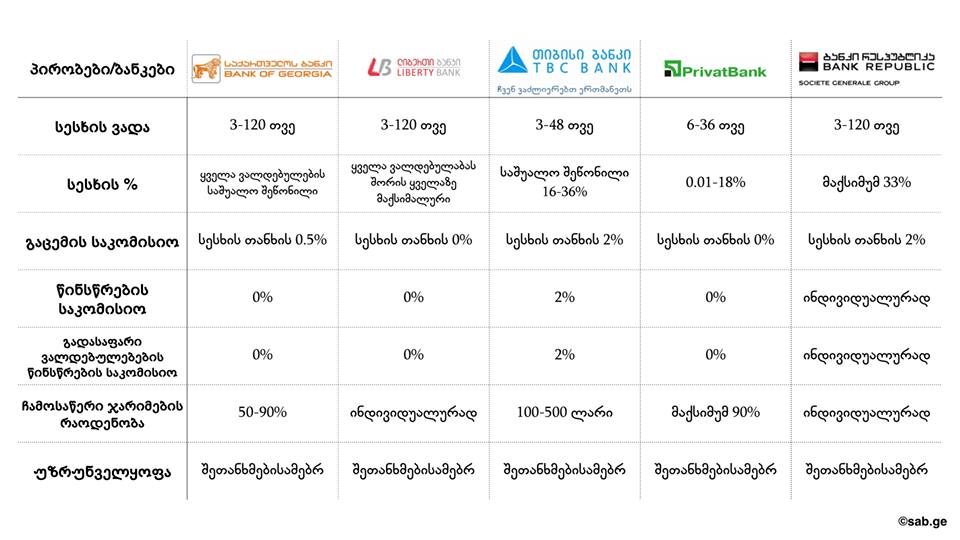

არსებული პირობების მიხედვით საზოგადოება და ბანკები კომერციული ბანკების მიერ რესტრუქტურიზებული სესხის ეფექტური საპროცენტო განაკვეთის, ანუ ის რაც სესხის მომსახურება რეალურად ჯდება, შეფასებას 7 კრიტერიუმით აკეთებს. ეს არის სესხის ვადა, პროცენტი, გაცემის საკომისიო, წინსწრების საკომისიო, გადასაფარი ვალდებულებების წინსწრების საკომისიო, ჩამოსაწერი ვალდებულებების რაოდენობა და უზრუნველყოფა.

ანალიზის შედეგად ირკვევა, რომ ბანკების უმრავლესობას რესტრუქტურიზებული სესხის გაცემის საკომისიო აქვს. გამოდის რომ, მომხმარებელს სესხის ეფექტური საპროცენტო განაკვეთი საკომისიოს ხარჯზე დამატებით ეზრდება. ზედმეტად გადახდილი თანხის ოდენობა იზრდება ასევე სესხის ვადის გახანგრძლივების შემთხვევაშიც. ამას ემატება გაზრდილი საპროცენტო განაკვეთიც, რომლის ფორმირების ზუსტი მეთოდი და პრინციპი ხშირად გაურკვეველია. თუმცა რესტრუქტურიზაციის შედეგად მომხმარებელი მაინც შედარებით იუმჯობესებს მდგომარეობას, რადგან მისი ყოველთვიური გადასახადი მცირდება და არ ემუქრება უძრავი ქონების ან სხვა უზრუნველყოფის რეალიზაცია. ასევე რამდენიმე საკრედიტო პროდუქტის გადახდის ნაცვლად, იხდის ერთ სესხს. რესტრუქტურიზაციის გზით მომხმარებელი იუმჯობესებს საკრედიტო ისტორიასაც - ნათქვამია ორგანიზაციის კვლევაში.

ფოტო: საზოგადოება და ბანკები

გასათვალისწინებელია ის ფაქტი, რომ რესტრუქტურიზაცია თითოეული ბანკის კეთილი ნებაა და მას უფლება აქვს გაუკეთოს ან არ გაუკეთოს რესტრუქტურიზაცია ამა თუ იმ მომხმარებელს. დღეს-დღეობით ბაზარზე არსებული თითქმის ყველა ბანკი მომხმარებელს მსგავს მომსახურებას სთავაზობს თუმცა პიონერები ამ მხრივ საქართველოს და TBC ბანკები არიან.

რესტრუქტურიზებული სესხებს მიეკუთვნება ყველა ის სესხი, რომლის ხელშეკრულებით გათვალისწინებული პირობები შეცვლილია ერთ-ერთი შემდეგი ქვეპუნქტის მიხედვით:

- საპროცენტო განაკვეთის შემცირება ან დარიცხული პროცენტების მიღების უფლებაზე უარის თქმა;

- ირითადი თანხის ან პროცენტის შემცირება, რაც არ არის მსესხებლის მიერ გადახდის შედეგი;

- სესხის დაფარვის ვადის გაგრძელება;

- ბანკის მიერ მსესხებლისათვის მინიჭებული ნებისმიერი სხვა უფლება ან პრივილეგია, რაც ნორმალურ პირობებში არ მოხდებოდა

კომერციული ბანკების მიერ გაცემული ყველა ტიპის სესხი ეროვნული ბანკის მონაცემებით 10.6 მილიარდ დოლარს უტოლდება. ეს ბანკების მთლიანი აქტივების დაალოებით 61%-ს შეადგენს.