ელექტროენერგიის ტარიფის შემცირების პერსპექტივით ხშირად სპეკულირებენ პოლიტიკოსები, განსაკუთრებით არჩევნების წინ. მათ ზურგს უმაგრებს „ექსპერტთა“ გაანგარიშებები და მოსაზრებები „მონოპოლისტური“ კომპანიების მიერ ხელოვნურად გაორმაგებული ფასების შესახებ. თუმცა, ისეთი შთაბეჭდილება მრჩება, რომ არც პოლიტიკოსებს, არც ზოგიერთ „ექსპერტს“, თვითონ ხალხზე რომ აღარაფერი ვთქვათ, არა აქვთ წარმოდგენა, თუ რამდენად რეალურია ტარიფის შემცირება და რა შედეგი შეიძლება ჰქონდეს მას ენერგოსექტორზე და ქვეყნის ეკონომიკაზე.

ელექტროენერგიის განაწილების სექტორი, ზოგადად, არის ბუნებრივი მონოპოლია. ბუნებრივი მონოპოლია, მონოპოლიისგან განსხვავებით, ნიშნავს, რომ ეკონომიკურად ან/და ტექნიკურად ამ ინდუსტრიაში რამდენიმე მონაწილის ყოფნა მიზანშეუწონელია ან საერთოდ შეუძლებელია. ალბათ, შესაძლებელია სექტორის შიდა დაყოფა ან მესამე მხარის დაშვების მცირედით გამარტივება, მაგრამ ბუნებრივი მონოპოლიის კომპონენტის მნიშვნელოვანი შემცირება (და თან ტარიფების დაწევა) შეუძლებელი იქნება.

შესაბამისად, იმისათვის რომ მონოპოლისტური პოზიცია კომპანიამ ბოროტად არ გამოიყენოს, ელექტროენერგიის გაყიდვის ფასს/ტარიფს აწესებს მარეგულირებელი კომისია. ჩვენს შემთხვევაში ეს არის საქართველოს წყალმომარაგებისა და ენერგეტიკის მარეგულირებელი ეროვნული კომისია, რომელიც მარეგულირებელი აქტის და არსებული მეთოდოლოგიის საფუძველზე ახდენს ტარიფების დადგენას. ამჟამინდელი, ტარიფების დადგენის მეთოდოლოგია დაფუძნებულია ეგრეთ წოდებულ ხარჯებზე დანამატის პრინციპზე, რომელიც ითვალისწიების იმას, რომ კომპანიებმა სრულად უნდა დაფარონ მიმდინარე ხარჯები და დაიტოვონ მოგების რაციონალური ნაწილი კაპიტალური ხარჯებისა და დივიდენდებისათვის. ტარიფის გამოანგარიშების სხვა, ჩემი აზრით, უფრო ეფექტური მეთოდოლოგიებიც არსებობს, თუმცა ეს უკვე სხვა თემაა და მოკლევადიან პერსპექტივაში (1-დან 3 წლამდე) ტარიფების საგრძნობი შემცირების გარანტიას ვერცერთი მეთოდი ვერ მოგვცემს.

ამასთან, არსებობს კონტრაქტები სახელმწიფოსა და კომპანიებს შორის, რომლებიც აგრეთვე განსაზღვრავენ ტარიფების მოძრაობის ფარგლებს. მაგალითად, იმ შემთხვევაშიც კი, თუ გამანაწილებელი კომპანიების ხარჯები მოიმატებდა, პრივატიზაციიდან რამდენიმე წლის მანძილზე (2015 წლამდე) მათ არ ჰქონდათ/აქვთ უფლება, ტარიფების მომატება მოეთხოვათ.

ელექტროენერგიის ტარიფი შედგება რამდენიმე კომპონენტისგან: გენერაცია - რომელიც, თავის მხრივ, რამდენიმე ათეული ელექტროსადგურის მიერ გამომუშავებული ელექტროენერგიის საშუალო შეწონილი ტარიფია (რომელსაც ხშირად საბითუმო ტარიფსაც უწოდებენ), გადაცემა და განაწილება.

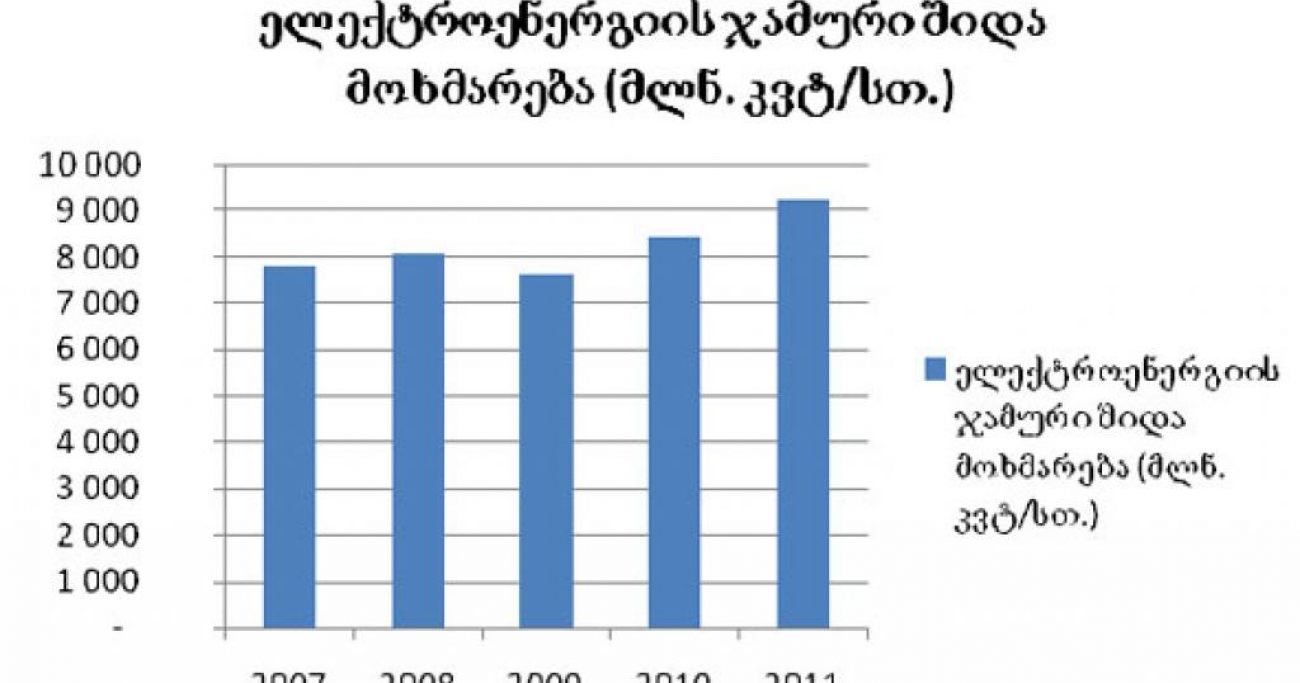

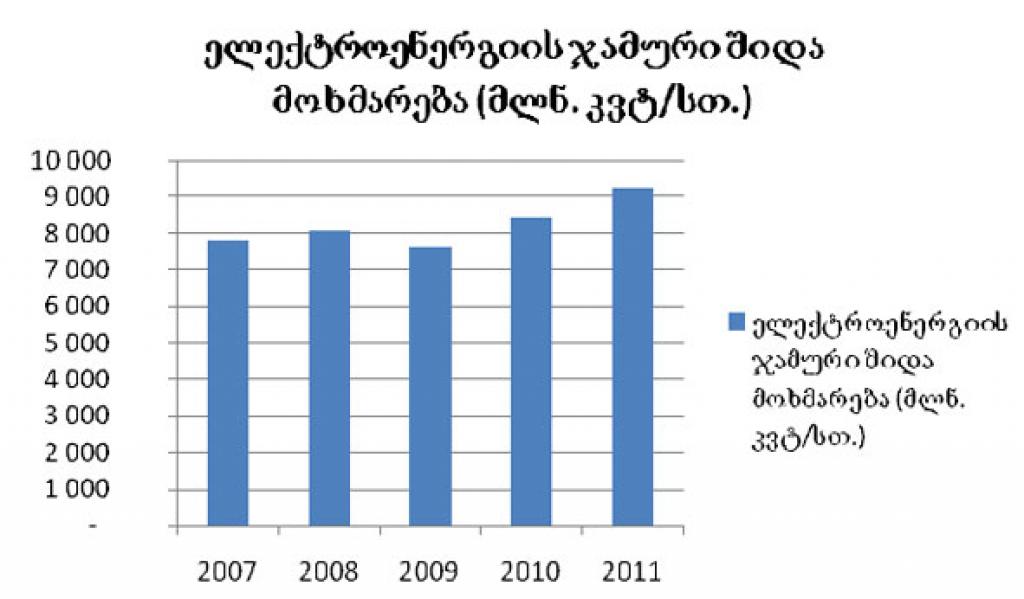

საქართველოში ელექტროენერგიაზე სამომხმარებლო ტარიფებში ცვლილებები ბოლოს 2006 წელს შევიდა. შესაბამისად, მას შემდეგ კომპანიების მიერ გაწეული საოპერაციო ხარჯების ზრდა/ინფლაცია სადისტრიბუციო კომპანიების პრობლემაა. მათი მოგების მარჟაც შემცირდა საბითუმო ელექტროენერგიის ფასების და საოპერაციო ხარჯების ზრდის გამო.

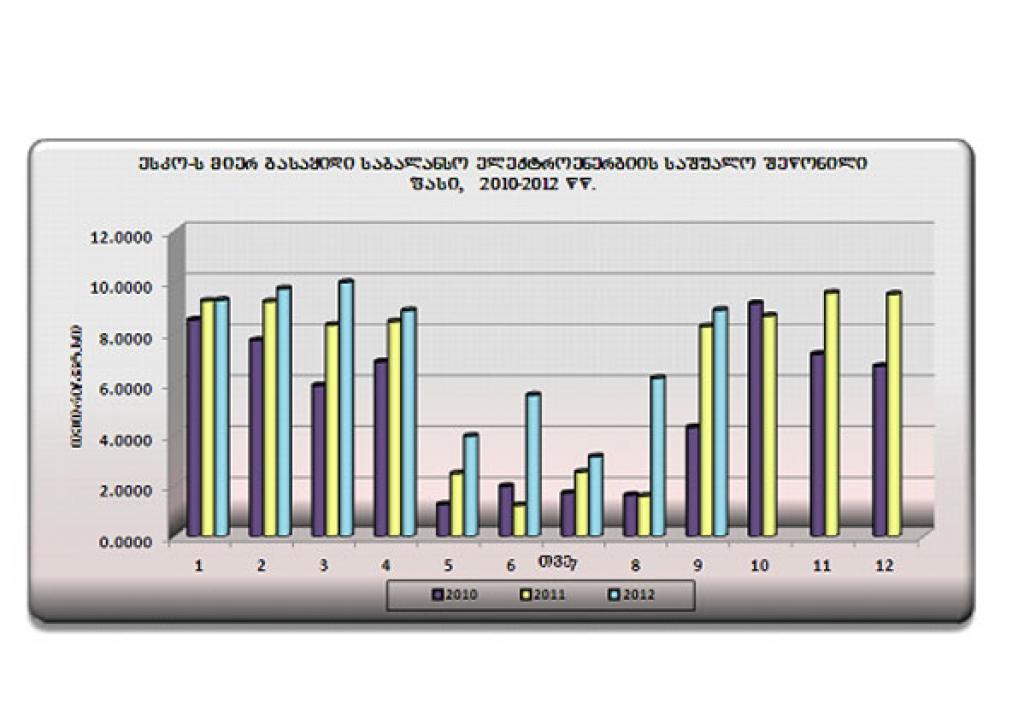

ესკო-ს მიერ გასაყიდი საბალანსო ელექტროენერგიის საშუალო შეწონილი ფასი, 2007-2012 წლებში, თვეების მიხედვით:

საქართველოში ელექტროენერგიის დაახლოებით 80%-ის წარმოება ხდება ჰიდროელექტროსადგურების მიერ. გამომდინარე იქიდან, რომ ჰიდროენერგეტიკას მაღალი კაპიტალური დანახარჯები და დაბალი ცვლადი ხარჯები გააჩნია, ეს ქართული ენერგეტიკული სექტორის ეკონომიკურ სტაბილურობას საკმაოდ ეხმარება (კაპიტალური ხარჯები ინფლაციას არ განიცდის). ჰიდროელექტროსადგურის ტარიფის გაანგარიშებისას ხარჯები შესაძლოა სამ საფეხურად დავყოთ: კაპიტალის ხარჯები - დაახლოებით 75-80% (რაც გულისხმობს გაკეთებული ინვესტიციის ამოღებას და სესხის ძირის დაფარვას), საოპერაციო - დაახლოებით 15%, და 5-10% - ფინანსური. დღეს მოქმედი ყველა ჰიდროელექტროსადგური, ერთის გარდა, აშენებულია ჯერ კიდევ საბჭოთა კავშირის დროს და მათი ტარიფის შემადგენლობაში არ შედის (ან ძალიან მცირე დოზით შედის) კაპიტალის ფინანსირების ხარჯი. შესაბამისად, კაპიტალური ხარჯების ზრდა, რომელიც გულისხმობს საწარმოს ძირითადი საშუალებების განახლებას სისტემის მდგრადობის შესანარჩუნებლად, ან თუნდაც ახალი ჰიდროელექტროსადგურების მშენებლობა, მომავალში ტარიფებში კაპიტალის ხარჯს გაზრდის - რაც მნიშვნელოვნად იმოქმედებს საბოლოო ტარიფზე. ანუ რამდენიმე წლის შემდეგ ტარიფების ზრდის და არა შემცირების საკითხი იქნება დღის წესრიგში.

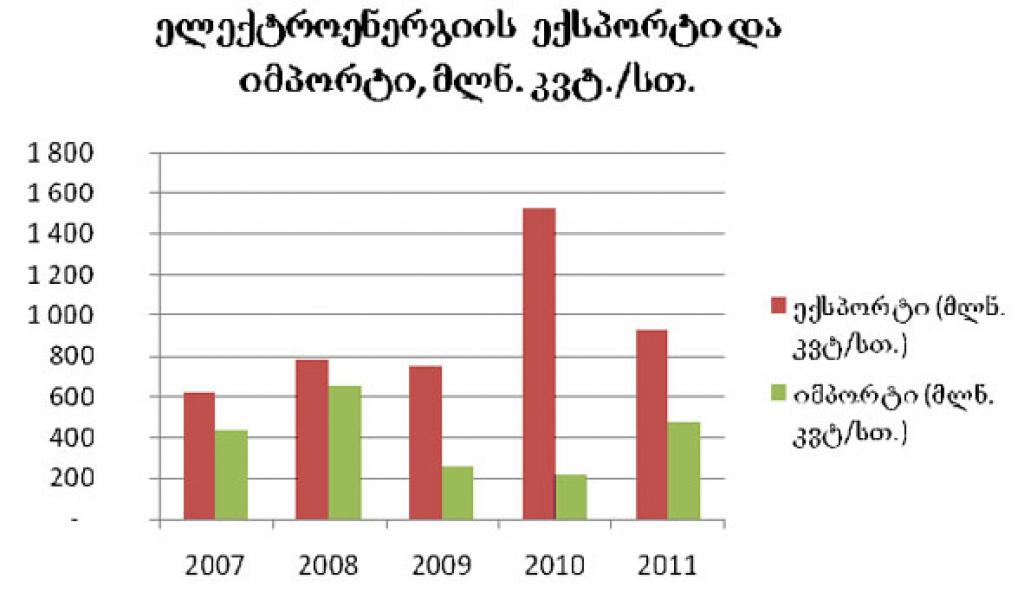

იმ შემთხვევაში, თუ არ მოხდება აღნიშნული ხარჯების გაღება, ენერგოსისტემაში მოქმედი სიმძლავრეები ან შეამცირებენ ენერგიის გამომუშავებას ან საერთოდ გაჩერდებიან. ეკონომიკაში მოქმედი კანონების თანახმად კი, საშუალო და გრძელ ვადაში დეფიციტის შექმნის გამო, ფასებზე კიდევ უფრო უარყოფითად იმოქმედებს, რადგან ელექტროენერგიის იმპორტირება მოგვიწევს (ბოლო რამდენიმე წელია, საქართველო ელექტროენერგიის ნეტო ექსპორტიორია). ხოლო მეზობელ ქვეყნებში (რომელთაგანაც შესაძლოა იმპორტი განვახორციელოთ) საბითუმო ელექტროენერგიის ფასი საქართველოზე უფრო მაღალია.

მარტივი არითმეტიკა

უხეში გათვლებით ჩანს, რომ თბილისში საშუალო შეწონილი სამომხმარებლო ტარიფი ერთ კვტ/საათზე 15.5 თეთრის ფარგლებში მერყეობს.

უხეში გათვლებით ჩანს, რომ საშუალო შეწონილი სამომხმარებლო ტარიფი ერთ კვტ/საათზე 15.5 თეთრის ფარგლებში მერყეობს. იმ შემთხვევაში, თუ ამ ტარიფს მოვაკლებთ, ვთქვათ, 5.5 თეთრს, ჯამურად მივიღებთ 330 მილიონ ლარს (6 მილიარდი კვტ/საათი). ეს ნიშნავს იმას, რომ ენერგოსექტორიდან ამ მოცულობის თანხის ამოღება უნდა მოხდეს. კომპანიებმა გასულ წელს, მოგების სახით, მიიღეს დაახლოებით 100-120 მილიონი ლარი (ინფორმაცია დაახლოებითია კონსოლიდირების გათვალისწინებით). მისი ნაწილი განკუთვნილია კაპიტალური ხარჯებისათვის, ნაწილი კი დივიდენდების გასაცემად, რათა დაბანდებული ინვესტიციის ამოღება მოხდეს. იმ შემთხვევაში, თუ ჩვენ მათ განვითარებაზე და დივიდენდებზე ვათქმევინებთ უარს (რაც თავისთავად მათი ბიზნესის, ელექტროენერგიის წარმოების, შემცირების ან შეწყვეტის წინაპირობა შეიძლება გახდეს. განვითარებაზე და კაპიტალურ ინვესტიციაზე უარის თქმა კი ნიშნავს, რომ არსებული ძირითადი საშუალებების ცვეთის შემთხვევაში, კომპანია ვეღარ შეძლებს შეიძინოს ახალი ტრანსფორმატორი, ტურბინა და ა.შ. ამასთან, მოხმარების ზრდის შემთხვევაში არ მოხდება დამატებითი ელექტროენერგიის წარმოება), დარჩება 210 მილიონი ლარის დეფიციტი, რომელიც რაიმე წყაროდან უნდა დაიფარის.

იმ შემთხვევაში, თუ ეს დანაკლისი ბიუჯეტიდან დაიფარება, გასათვალისწინებელი იქნება ორი ფაქტორი. პირველი - რომ ეს არის უსამართლობა, რადგან ერთი ადამიანის მიერ მოხმარებული ელექტროენერგია მეორემ უნდა გადაიხადოს. და მეორე, რაც ყველაზე მნიშვნელოვანია - ყველაზე მეტად მოგებულები რჩებიან შეძლებული ადამიანები და ორგანიზაციები იმიტომ, რომ ისინი მოიხმარენ ენერგიის ლომის წილს. სოციალურად დაუცველი ფენა არაპროპორციულად ცოტა ელექტროენერგიას მოიხმარს შეძლებულ ადამიანებთან შედარებით (სოციალურად დაუცველი ფენა ხსენებული ელექტროენერგის 20%-ზე ნაკლებს მოიხმარს, შესაბამისად, სუბსიდიის 80% შედარებით შეძლებულ ადამიანებს და ორგანიზაციებს მოხმარდებათ). ხოლო ბიუჯეტიდან სოციალურად დაუცველი ფენის დახმარების ნაცვლად, გამოვა, რომ დახმარება ძირითადად გაეწიათ შედარებით შეძლებულ ადამიანებს.

ის, რომ ბიუჯეტის დეფიციტის შემთხვევაში ხსენებული სუბსიდიის დასაფარად სახელმწიფომ ან სესხი აიღოს, ან ფულის მასა გაზარდოს (ფული დაბეჭდოს) და ინფლაცია წაახალისოს, იმდენად აბსურდული იდეებია, რომ განსახილველადაც არ ღირს.

იმ შემთხვევაში, თუ ამ თანხის დაფარვა ენერგოკომპანიების ჯიბიდან მოხდება, მაშინ ენერგიის წარმოება წაგებიანი ბიზნესი იქნება და მე-9 ბლოკიც ხშირად გაითიშება.

და არა მარტო იმიტომ, რომ მე-9 ბლოკი აღარ გაითიშოს...

ამასთან ერთად, ენერგეტიკა არ არის მხოლოდ ოთახში ანთებული ნათურა. ჰიდროენერგეტიკა ერთ-ერთი იმ მცირე ინდუსტრიათაგანია, რომელშიც ჩვენს ქვეყანას შეუძლია კონკურენტული უპირატესობა მოიპოვოს. იმის გათვალისწინებით, რომ საქართველოს გააჩნია მიმდინარე ანგარიშის დეფიციტი, მისი აღმოფხვრის რესურსი (ანუ კონკურენტუნარიანი ბიზნესსექტორი) კი დღეისათვის არცთუ ისე მრავლადაა, ამიტომ ჩვენი კონკურენტუნარიანი პროდუქტის წარმოების განვითარებას ყველანაირად უნდა შევუწყოთ ხელი. ეს არა მარტო დამატებითი ინვესტიციების და დასაქმების წყაროა, არამედ ქვეყნის სავალუტო რეზერვების დაბალანსების საშუალებასაც გვაძლევს. წინააღმდეგ შემთხვევაში, მყარი მაკროეკონომიკური გარემოს შესანარჩუნებლად (მათ შორის, სავალუტო კურსის), მუდმივად მოგვიწევს საგარეო ვალის ზრდა ან ისევ უცხოური ინვესტიციების იმედად ყოფნა. ეს უკანასკნელი, როგორც უკვე ვნახეთ, შეიძლება საკმაოდ შემცირდეს, ხშირად ჩვენგან დამოუკიდებელი მიზეზების გამოც - როგორებიცაა, მაგალითად, კრიზისი ინვესტორების ქვეყნებში, უფრო საინტერესო საინვისტიციო რეგიონების არსებობა და ა.შ.

სიღარიბის დასაძლევად ბიზნესთან ბრძოლა და ინდუსტრიების შეზღუდვა გამოსავალი ნამდვილად არ არის. იმ შემთხვევაში, თუ ჩვენ ენერგოსექტორის განვითარებას შევზღუდავთ, ამით იქ დასაქმებული ადამიანების რიცხვს შევამცირებთ, ეკონომიკას დავასუსტებთ და, შედეგად, ერთ ღარიბს მეორე ღარიბი დაემატება. გამოსავალი მხოლოდ ისაა, ბიზნესის კეთება იყოს ისეთი მიმზიდველი, რომ ინვესტორებმა/კომპანიებმა საქმიანობის გაფართოება (მაგალითად, ახალი ელექტროსადგურების აშენება) მოინდომონ და არსებული ღარიბებიც დაასაქმონ, რათა მათ შეეძლოთ ნებისმიერი საქონელის თუ მომსახურების საბაზრო ფასებში შეძენა (საბაზრო ფასებში შეძენა ნიშნავს მეორე, ან სუბსიდირების შემთხვევაში მესამე, მხარისადმი ეკონომიკური ზიანის მიყენების გარეშე საკუთარი მოთხოვნილების დაკმაყოფილებას).

ზოგადად, არჩევანი ყოველთვის არსებობს. ჩვენს შემთხვევაში ესაა: ან განვითარდეს ქვეყანა ან არ განვითარდეს, და ამ უკანასკნელ შემთხვევაში სოციალური თანასწორობა მიღწეული იქნეს მასობრივი სიღარიბის ხარჯზე. განვითარების გზის არჩევის დროს, ანალოგიური არჩევანის წინაშე იდგა მსოფლიოს მრავალი ქვეყანა. იმედია, კუბის და ვენესუელის მსგავს არჩევანს არ გავაკეთებთ.

ქვეყანა1 კვტ/სთ ელექტროენერგიის ფასი ევროშიავსტრია € 0.1988 ბელგია € 0.2134 ბულგარეთი € 0.0829 კვიპროსი € 0.2850 ჩეხეთის რესპუბლიკა € 0.1480 დანია € 0.2982 ესტონეთი € 0.0989 ფინეთი € 0.1566 საფრანგეთი € 0.1412 გერმანია € 0.2541 საბერძნეთი € 0.1265 უნგრეთი € 0.1708 ირლანდია € 0.1920 იტალია € 0.2031 ლატვია € 0.1187 ლიტვა € 0.1200 ლუქსემბურგი € 0.1707 მალტა € 0.1695 ნიდერლანდები € 0.2208 პოლონეთი

€ 0.1488 პორტუგალია € 0.1689 რუმინეთი € 0.1095 სლოვაკეთი € 0.1677 სლოვენია € 0.1447 ესპანეთი € 0.1959 შვედეთი € 0.2098

შენიშვნა:

- 1 კვტ/სთ ელექტროენერგიის ფასი მოცემულია ევროში.

- ფასები არა-ევროზონის ქვეყნებისთვის მოცემულია ევროში, 2012 წლის მაისის გაცვლითი კურსით.

- ფასში შედის: საბაზრო ფასი, მაღალი ძაბვის და ადგილობრივი ქსელით გადაცემის ხარჯები, ადმინისტრაციული ხარჯები და ყველა გადასახადი.

– შედარებისათვის, საქართველოში მოსახლეობისათვის მიწოდებული ელექტორგიის ფასი ევროებში საშუალოდ არის € 0.071 – 1კვტ/სთ (გადასახადების ჩათვლით)